1분기 전기동가격 강세로 양호한 영업실적 예상

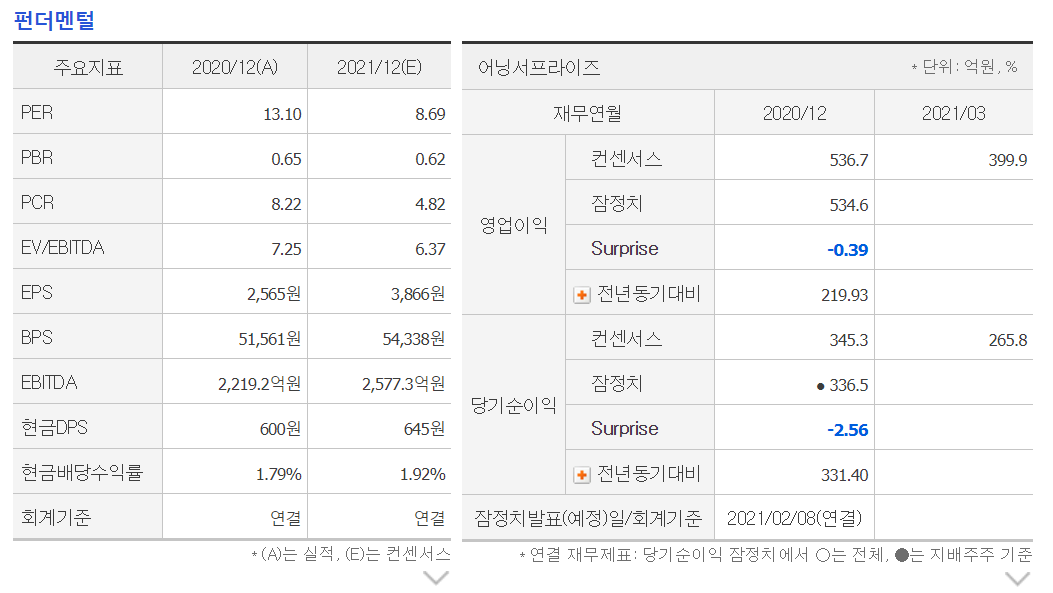

2021년 1분기 풍산의 별도 매출액과 영업이익은 각각 5,506억원(YoY +35.6%, QoQ -12.1%)과 311억원(YoY +150.7%, QoQ -11.4%)을 기록할 것으로 예상된다. 1) 방산 내수 부진에 따른 전체 방산 매출 감소(982억원: YoY -2.9%, QoQ -63.5%)에도 불구, 2) 국내외 가전 및 자 동차 판매 회복에 의한 신동 판매량 증가(4.8만톤: YoY +9.1%, QoQ -1.7%)와 3) LME 전기동 가격 상승(QoQ +18.7%)에 의한 100억원 규모의 메탈게인 및 재고평가이익 이 예상되어 영업이익이 시장컨센서스인 246억원을 상회할 전망이다.

전기동 가격, 아직 고점을 논하기는 이른 시점

3월초까지 강세를 지속하며 한때 9,266불/톤까지 상승했던 LME 전기동가격이 이후 소폭 약세로 전환되어 4월초 현재 8,768불/톤을 기록 중이다. 최근 가격 조정은 미국의 장기 국채 금리 상승으로 위험자산 선호도가 퇴색되면서 투자심 리가 악화된 것이 원인으로 작용했다. 하지만 전기동가격의 고점을 논하기는 이른 시점이라 판단되는데 공급 측면에서 지난 몇 년 동안의 신규 동광산에 대한 제한적인 투자와 칠 레와 같은 주요 동광석 생산지역에서의 코로나19 재확산에 따른 정광 생산 차질로 중국의 동정광 Spot 제련수수료 (T/C)가 10년래 최저치인 32.5불/톤까지 하락했고 이미 지 난해 타결된 올해 동정광 벤치마크 제련수수료(T/C) 또한 4% 하락한 59.5불/톤에 타결되었다는 점을 감안하면 제련 소 가동률 하락이 예상된다. 수요 측면에서는 상반기 중국의 부동산 및 인프라투자가 양호할 것으로 예상되기 때문에 전기동가격은 상반기에 재차 상승세로 전환될 것으로 기대된 다.

투자의견 ‘BUY’ 및 목표주가 38,000원 유지

풍산에 대해 투자의견 BUY와 목표주가 38,000원을 유지한 다. 1분기 양호한 영업실적 전망에도 불구, 최근 전기동가격 의 일시적인 조정으로 풍산 주가도 큰 폭으로 하락하면서 현 재 주가는 PBR 밴드 하단에 근접한 0.6배에 불과하기 때문 에 저평가되었다고 판단된다.

| [클릭 e종목]풍산, 전기동 가격 상승추세 약화·방산 매출액은 견조 | 아시아경제 | 2021.04.08 07:52 |

| 풍산, 1Q 실적 양호…주가조정 과도-하나 | 이데일리 | 2021.04.07 07:41 |

| 美 잇단 사고에도 총기 수요는 오히려 늘어… '총알 왕국' 풍산 표정관... | 조선비즈 | 2021.04.03 07:00 |

| A급 풍산, 회사채 수요예측서 10배 가까이 자금 몰려 | 헤럴드경제 | 2021.04.02 16:45 |

blog.naver.com/drleepr/222183137471

풍산의 주가와 구리가격

풍산의 주가와 구리 가격, 그 사이에 콕

#풍산 #주가 #구리가격 #콕이웃 추가는 '무료'에 필수라고 배웠구요; 콕 구독은 여러분의 고급...

blog.naver.com

blog.naver.com/goodbye2022/222301928549

구리 및 방산관련주 풍산 - 국제구리가격상승 수혜?

구리 및 방산관련주 풍산 - 국제구리가격상승 수혜?

안녕하세요~망고주스입니다.오늘은 구리 및 방산관련주에 대해서 얘기하고자 하는데 그 중에서도 풍산...

blog.naver.com

풍산 주가 전망 및 분석

blog.naver.com/2revolution1/222295526783

풍산 주가 전망 및 분석 (ft 구리 관련 주 닥터 코퍼)

안녕하세요 노아입니다.오늘 소개해드릴 주식은 풍산입니다.풍산은 1968년에 창립되어 첨단 기초 소...

blog.naver.com

'주식' 카테고리의 다른 글

| 간단하게 증권사 리포트 찾아보는 미세먼지 팁 (0) | 2021.04.09 |

|---|---|

| KPX생명과학 주가 목표가 및 전망 (0) | 2021.04.09 |

| 4월7일 오늘의 주식공부(문배철강,에넥스,디지틀조선,현대제철) (0) | 2021.04.07 |

| 우리금융지주(316140) 목표가 및 매도타이밍 (0) | 2021.04.07 |

| 고려아연(010130) 목표가 및 매도타이밍 (0) | 2021.04.07 |